Статьи

Спрос на устойчивые и эффективные решения для отопления быстро растет, особенно в промышленном секторе. Компании ищут способы сократить потребление энергии и в то же время снизить выбросы CO₂.

Электрические парогенераторы, также известные как электрические паровые котлы, играют важную роль в этом переходе. Это компактные, надежные системы, которые преобразуют воду в пар с помощью электричества, не полагаясь на ископаемое топливо, такое как газ или нефть.

Это событие актуально не только для организаций, которые хотят сделать свое производство более устойчивым, но и для компаний, стремящихся снизить свою зависимость от ископаемого топлива и соблюдать более строгие правила.

Особенности электрического парового котла

Электрический паровой котел существенно проще по конструкции, чем традиционные газовые котлы. Источник тепла состоит из электрических элементов, которые находятся в непосредственном контакте с водой. Это приводит к высокому КПД (часто до 99%), поскольку тепло практически не теряется через дымовые газы или дымоходы.

Одним из самых больших преимуществ электрического парогенератора является его скорость. Подача пара осуществляется в течение нескольких минут, что идеально подходит для производственных процессов, требующих гибкости и быстрого запуска. Кроме того, эти агрегаты занимают мало места благодаря компактной конструкции. В то время как традиционные котлы часто требуют больших площадей для установки, электрическая альтернатива может легко вписаться в существующие объекты.

Еще одним преимуществом является низкая потребность в техническом обслуживании. Благодаря отсутствию горелки, системы дымовых газов или сложного управления устраняются многие распространенные точки износа. Это не только повышает надежность, но и снижает общие затраты на техническое обслуживание. А поскольку почти вся электроэнергия преобразуется в пар, система является эффективной и устойчивой.

Применение электрических парогенераторов

Эти характеристики делают электрические парогенераторы очень универсальными для различных секторов:

• Пищевая промышленность: стерилизация упаковки, очистка оборудования и паровая обработка продукции.

• Фармацевтический сектор: необходим там, где требуется абсолютная чистота и точный контроль температуры.

• Химическая и технологическая промышленность: используется для технологического нагрева и безопасного проведения химических реакций.

• Текстильная и бумажная промышленность: незаменимая для сушки и обработки материалов.

Короче говоря, сочетание быстрой доступности, компактных размеров, низкого обслуживания и высокой эффективности делает электрический парогенератор универсальным решением для широкого спектра промышленных применений.

Поскольку промышленный электрический парогенератор не производит выбросов, он особенно интересен для производственных предприятий, расположенных в городских районах с строгими экологическими нормами.

Промышленный электрический котел: устойчивая альтернатива

Промышленный электрический котел является более широкой альтернативой, которая может подавать не только пар, но и горячую воду. В то время как паровые котлы в основном используются для конкретных процессов, котел может удовлетворить более масштабные потребности в отоплении или производстве. Одним из главных преимуществ является то, что он может работать полностью на возобновляемых источниках энергии, таких как солнечная или ветровая, что делает его устойчивым решением в соответствии с энергетическим переходом.

Преимущества промышленного электрического парогенератора

При выборе промышленного электрического парогенератора выделяются несколько преимуществ:

• Экологичность: работа на экологически чистом электричестве значительно сокращает выбросы CO₂.

• Долгосрочная экономия средств: хотя цена покупки может быть выше, чем у газового котла, расходы на техническое обслуживание и эксплуатацию часто ниже.

• Безопасность: отсутствие горения означает отсутствие риска утечки газов или вредных дымовых газов.

• Универсальность: подходит как для небольших, так и для крупных производственных сред.

Качество электрического парового котла во многом зависит от используемых материалов. Высококачественная нержавеющая сталь часто применяется для предотвращения коррозии и продления срока службы. Современные системы управления и безопасности также обеспечивают стабильную работу и безопасное нагнетание давления.

При выборе электрического парогенератора или промышленного электрического котла рекомендуется обратить внимание на:

• Ёмкость (кг пара в час).

• Необходимое давление и температура.

• Наличие электрических соединений и источника питания установки.

Советы по обслуживанию электрических парогенераторов

Хотя электрические парогенераторы требуют мало обслуживания, компаниям следует следовать следующим шагам для максимального срока службы:

1. Регулярно обрабатывайте воду, чтобы предотвратить образование накипи и коррозию.

2. Проверьте электроды или нагревательные элементы на поддержание работоспособности.

3. Проводите периодические проверки предохранительных клапанов и систем защиты.

4. Ведите документацию и журналы для соблюдения норм безопасности.

5. Благодаря этим простым шагам электрический парогенератор останется надёжным на многие годы.

Ключевые тенденции в электрификации

Переход на электрические паровые котлы и промышленные электрические котлы является частью более широкой тенденции: электрификации промышленности. Всё больше отраслей переходят от газа и нефти к электроэнергии, в соответствии с европейскими климатическими целями и необходимостью сохранять прогнозируемые цены на энергию несмотря на колебания цен на газ.

Кроме того, современные установки часто модульные, что позволяет компаниям легко масштабироваться при росте спроса на пар.

Вопросы, которые часто задают

Подходит ли электрический парогенератор для больших мощностей? Да, но это зависит от доступной электрической инфраструктуры. Компактные модели идеально подходят для небольших применений, тогда как тяжёлая промышленность требует более мощных агрегатов.

Могу ли я установить электрический парогенератор самостоятельно? Из-за размера генератора это не рекомендуется, но можно сделать обоснованную оценку, основанную на многолетнем опыте, о том, что необходимо для конкретного применения.

В чем разница между электрическим паровым котлом и промышленным электрическим? Паровой котел производит пар, в то время как промышленный котел обычно подает горячую воду или комбинацию горячей воды и пара.

Являются ли электрические парогенераторы дороже в эксплуатации, чем газовые котлы? Это зависит от цен на электроэнергию и доступности возобновляемой энергии. При питании от внутренней солнечной или ветровой энергии они могут быть даже более экономичными.

Будь то электрический паровой котёл, электрический парогенератор или промышленный электрический котёл, эти технологии позволяют компаниям работать более эффективно, безопасно и устойчиво. Сделав правильный выбор по мощностям и дизайну, вы сможете подготовить свои производственные процессы к будущему.

Источник: heatinggroup.com.

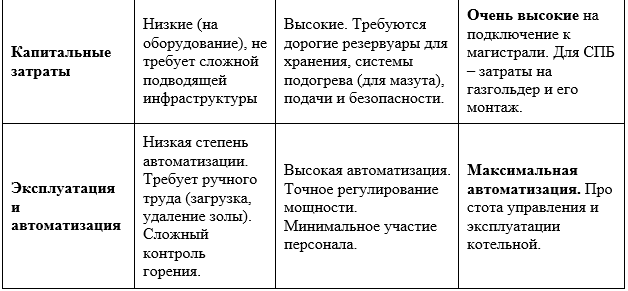

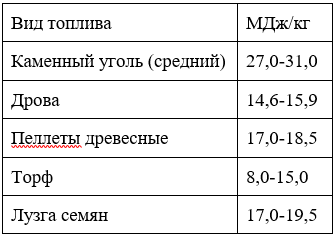

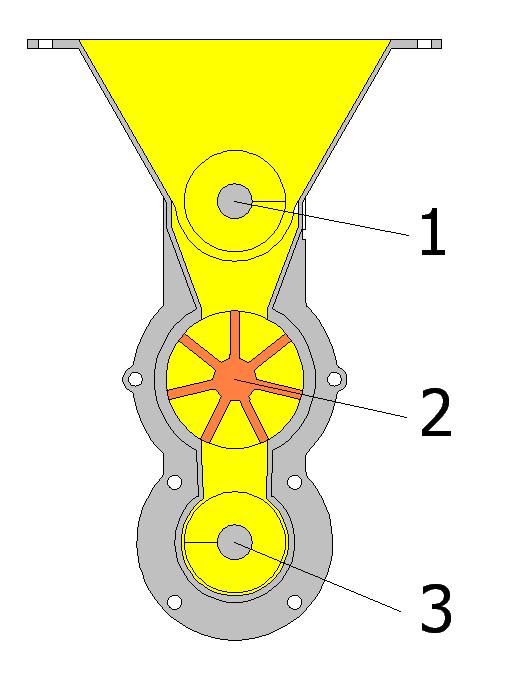

Оптимизация работы котельных требует тщательного выбора топлива. Различают ключевые категории, влияющие на эффективность системы отопления:

• Твердое: уголь, дрова, торф, лузга семян (отходы МЭЗ).

• Жидкое: мазут, дизельное, печное.

• Газовое: природный газ, пропан-бутан.

Твердое топливо: состав и происхождение

Твердое топливо — ресурс для котельных, формируется природным путём. Его происхождение связано с трансформацией органических остатков растений под давлением и температурой в недрах Земли (карбонизация, метаморфизм).

Это концентрирует углерод — основной элемент теплотворной способности. Виды: торф, бурый уголь, каменный уголь, антрацит; дрова биогенного происхождения (возобновляемый ресурс).

Химический состав определяет горючие свойства и эффективность сгорания.

Основные компоненты:

• Углерод (C): Главный горючий элемент, обеспечивающий теплотворность (50-90%+ в антраците) — индикатор качества для котельных.

• Водород (H): Горючий компонент, выделяющий тепло при образовании воды.

• Кислород (O), Азот (N), Сера (S): В малых долях. Кислород снижает калорийность. Сера — нежелательная примесь, образует вредные оксиды, вызывающие коррозию оборудования и загрязнение среды.

• Негорючие компоненты (Зола, Влага): Зола (минеральные примеси) уменьшает содержание горючих веществ. Влага снижает полезную теплоотдачу (энергия на испарение), влияя на эффективность котельной.

Знание состава твердого топлива (уголь, дрова) позволяет оптимизировать выбор для котельной, максимизировать теплотворность и минимизировать риски, способствуя экономичному и безопасному функционированию систем.

Классификация и свойства твердого топлива

Классификация твердого топлива, критически важная для эффективной эксплуатации котельных, основывается на происхождении и комплексных характеристиках. К основным видам относятся ископаемые угли, торф и древесина. Ископаемые угли делятся по степени метаморфизма:

• Бурые угли: Молодые угли с высокой влажностью, значительным выходом летучих веществ и относительно низкой теплотворной способностью. Требуют специфических условий сгорания в котельных, склонны к самовозгоранию.

• Каменные угли: Отличаются большей плотностью, меньшей влажностью и высокой теплотворной способностью. Широко применяются как основное топливо для промышленных и бытовых котельных. Разнообразие марок позволяет оптимизировать выбор для разнообразных котлов.

• Антрациты: Высшая стадия угля, характеризуются максимальной плотностью, минимальным содержанием влаги и летучих веществ, а также наивысшей теплотворной способностью. Для их горения необходимы высокие температуры, но обеспечивают мощное и стабильное тепловыделение.

Среди других видов твердого топлива — торф, имеющий высокую влажность, и дрова, популярные в бытовых котлах.

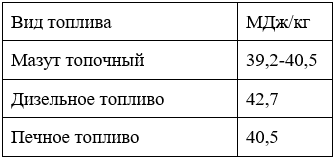

Жидкое топливо для котельных

Жидкое топливо – категория горючих углеводородных смесей, активно применяемых в котельных для выработки тепловой энергии. Оно ценится за высокую теплотворную способность, легкость транспортировки, хранения и автоматизацию процессов горения. Это делает жидкое котельное топливо незаменимым для стабильной работы котлов в промышленных и бытовых условиях, особенно при отсутствии газоснабжения или необходимости оперативного регулирования мощности. Оно обеспечивает надежный и контролируемый источник тепла.

К основным видам жидкого топлива для котельных относятся:

• Мазут: Тяжелое фракционное топливо, продукт переработки нефти. Высокая вязкость требует подогрева для сжигания в паровых котлах крупных промышленных котельных и электростанций. Использование жидкого топлива данного типа требует специализированного оборудования для хранения и подачи.

• Дизельное топливо: Легкий нефтепродукт, отличающийся меньшей вязкостью. Применяется в дизельных котлах малой/средней мощности, а также как резервное топливо для котельных. Его высокая стоимость ограничивает масштабное применение.

• Печное топливо: Нефтепродукт для бытовых котлов и печей. Делится на светлое и темное. Светлое печное топливо оптимально для отопления дома в котлах небольшой мощности, темное – для простых систем.

Выбор оптимального жидкого топлива для котельной зависит от доступности, стоимости, требований к оборудованию, эко-норм и необходимой тепловой мощности. Крайне важно строго соблюдать правила безопасного хранения и использования. Качественное углеводородное топливо – залог эффективности и безопасности котельной, минимизации рисков для котлов.

Газовое топливо для котельных

Газовое топливо (природный газ, СУГ) — ключевой энергоноситель для современных котельных. Оно отличается высокой эффективностью, экологичностью и удобством эксплуатации, что делает его востребованным. Природный газ — распространенное котельное топливо. Высокая теплотворная способность, минимальные выбросы соответствуют строгим экостандартам.

Системы на газе автоматизированы, обеспечивая стабильность горения, легкое регулирование мощности, сокращая расходы. Инфраструктура делает его выгодным для городских котельных и централизованного теплоснабжения.

Сжиженный углеводородный газ (СУГ) — эффективная альтернатива природному газу без магистрального подключения. СУГ хранится в жидком виде, газифицируется перед подачей в котлы. Обеспечивает чистоту и эффективность сгорания, но требует автономной инфраструктуры хранения. Применяется для резервных котельных и удаленных объектов.

Преимущества:

• Высокий КПД: Эффективное сгорание максимизирует теплоотдачу.

• Экологичность: Низкие выбросы минимизируют вред для среды.

• Автоматизация: Полностью автоматизированные процессы снижают трудозатраты.

• Гибкость регулирования: Оперативное изменение мощности под потребности.

• Безопасность: Системы защиты обеспечивают надежность.

Инвестиции в газовую инфраструктуру (трубопроводы, станции, безопасность) значительны. Эксплуатация требует соблюдения нормативов, квалифицированного персонала. Ценовые колебания влияют на планирование. Выбор зависит от доступа, мощности, норм и экономики. Газовая котельная — современное решение.

Сравнительный анализ видов котельного топлива

Таблица теплотворной способности твердого топлива

Таблица теплотворной способности жидкого топлива

Таблица теплотворной способности газа

Выбор оптимального топлива для котельной

Определение рационального типа топлива для котельной — комплексная задача, требующая глубокого анализа технических, экономических, логистических и экологических аспектов. Цель — достижение максимальной эффективности и устойчивости системы. При выборе оптимального топлива для котельных учитываются следующие критерии:

1. Экономическая целесообразность

Анализ совокупных затрат: цена топлива, транспортировка, хранение, инвестиции в оборудование и его обслуживание. Например, твердое топливо (уголь, дрова) часто имеет низкую цену за единицу энергии, но высоки трудозатраты и стоимость золоудаления. Дизельное или печное топливо удобно, но его высокая стоимость делает невыгодным постоянное использование в больших объемах. Газовое топливо часто является компромиссом: при доступной цене и низких эксплуатационных расходах требуются значительные капитальные вложения в подключение. Теплотворная способность — критичный параметр для расчета реального расхода и итоговой стоимости тепла.

2. Доступность и логистика

Географическое положение и инфраструктура являются определяющими. В городах и районах с развитыми сетями доминирует магистральный газ. В удаленных или не газифицированных районах выбор стоит между твердым топливом (местные ресурсы) и жидким топливом (зависит от надежности поставок). Ключевые вопросы: регулярность поставок, необходимость и стоимость создания запаса, емкость и условия хранения.

3. Экологические аспекты

Современные стандарты ужесточают требования к выбросам (CO₂, NOx, SOx, сажа). Газовое топливо является наиболее чистым и предпочтительным с экологической точки зрения. Сжигание угля, особенно низких сортов, практически всегда требует дорогостоящих систем очистки дымовых газов. Выбор экологичного топлива для котельных не только снижает воздействие на окружающую среду, но и минимизирует риски штрафов и упрощает получение разрешительной документации.

4. Технические параметры и автоматизация

Конструкция котла и уровень автоматизации напрямую зависят от топлива. Современные газовые и жидкотопливные котлы обеспечивают полную автоматизацию, точное поддержание температуры и высокий КПД. Твердотопливные котлы, особенно классические, требуют частой загрузки и ручного обслуживания (хотя модели длительного горения и пеллетные котлы с автоматической подачей частично решают эту проблему). Необходима оценка совместимости существующего или проектируемого оборудования с выбранным энергоносителем.

5. Безопасность эксплуатации

Каждый вид топлива имеет специфические риски. Газ взрывоопасен при утечках, требуя строгих мер по контролю и вентиляции. Жидкое топливо — пожароопасно, а его разливы могут привести к загрязнению почвы и грунтовых вод. Твердое топливо связано с рисками пожаров при хранении, а также с потенциальным отравлением угарным газом. Затраты на системы безопасности (газ-контроль, обваловка резервуаров, противопожарные мероприятия) должны быть заложены в проект.

Расчет расхода топлива для котельной

Расчет расхода топлива для котельной — задача более комплексная, чем для автомобиля, так как здесь нужно учитывать произведенную тепловую энергию, КПД оборудования и теплотворную способность самого топлива. Основная формула (расход на выработку тепла), которая позволяет определить, сколько топлива необходимо сжечь, чтобы получить нужное количество тепла. Она подходит для любых котлов и видов топлива.

B = Qполезн / (η⋅Qн),

где:

• B — расход топлива (кг/ч, м³/ч, л/ч);

• Qполезн — полезная тепловая мощность (количество тепла, которое нужно передать теплоносителю), кВт или Гкал/ч;

• Qн — низшая теплота сгорания топлива (кВт·ч/кг, МДж/кг, ккал/кг);

• Η — коэффициент полезного действия котла (в долях от 1, т.е. 92% = 0,92).

КПД котла (η) берется из паспорта оборудования.

• Для газовых котлов: обычно 90–94% (0,90–0,94).

• Для твердотопливных: 60–80% (0,60–0,80) (много зависит от качества угля и тяги).

Авторы статьи: команда ООО “АЛАМАК” (alamak.su)

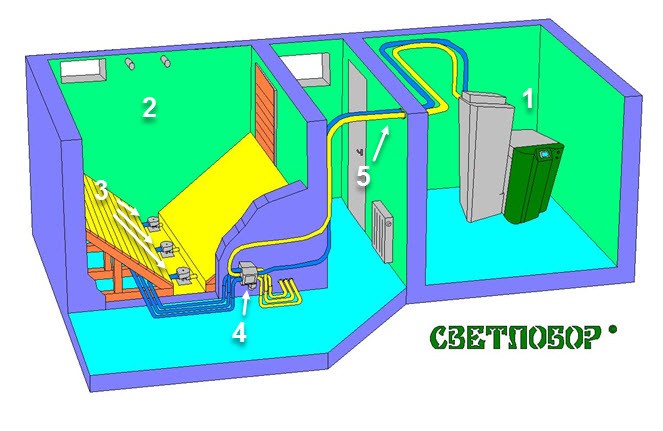

Интервью с Олегом Михайловичем Шаровым, генеральным директором компании «Светлобор».

- Как и когда у Вас появилась идея выпуска котлов на биотопливе? Сколько лет предприятию, какие важные даты его существования можете отметить?

- С 2000 г. мы занимаемся выпуском автоматических линий для производства шоколадных конфет. Это в первую очередь, сервоприводы и точная механика. Даже сейчас это круто, а четверть века назад – это был высший пилотаж. Переехали в новое (старое) производственное помещение и появилась проблема отопления. Все как всегда, с газовым отоплением. Попросили миллион рублей наличными (тогда это было в несколько раз больше, коэффициент примерно 5), для начала рассмотрения заявки на подключение к газовой трубе. Платить не стал. Мучился два года с электрическим отоплением, затем на солярке.

Совершенно случайно поступило предложение скопировать итальянский котел на пеллетах. Я тогда не знал, что такое пеллеты. Предложение было несерьезное, потом отозванное, но я решил изучить – что это такое. Слава богу, интернет тогда «уже» и «еще» работал. Влез в проблему. Понял, что итальянские котлы – это второй класс. Польские – это копия с итальянских и т.д. Первый класс – это Австрия. Наверное, потому, что есть инженерная школа, наличие леса и отсутствие газа. В Австрии газ появился лет на десять лет позже, чем в Германии.

За время изучения посетил пять раз, профильные выставки в Германии и Австрии. Изучал чужие патенты. Начал подавать свои заявки на патенты. Получил более десяти патентов в РФ и два в Германии.

- Как родилась идея создания бренда СВЕТЛОБОР? Мы узнали, что он связан с чистейшим озером Светлояр, с легендой о древнерусском боге лесов и угодий Святоборе – ничего подобного, концептуального, просто нет на нашем рынке.

- Хотелось найти свежее название, что-то чистое, природное, русское, на основе слов «свято, светло, чисто, лес, бор, чистобор». Название, желательно связанное с Нижегородской губернией. Дальше был просто маркетинговый шаг, а может озарение – перепробовал все словосочетания, пока не нашел незанятое имя в интернете – СВЕТЛОБОР.

- Какие котлы сегодня производятся на предприятии СВЕТЛОБОР: сколько линеек (и в чем между ними отличия), в каких мощностных рядах?

- Мы производим автоматические водогрейные пеллетные котлы типоразмера от 16 кВт до 500 кВт (16, 40, 70, 100, 200, 300, 500).

- Каковы конструктивные особенности и преимущества котлов перед аналогами – расскажите в общих чертах, а также подробнее: о материале топки – карбиде кремния, о системах самоочистки котлов (колосниковой решетки, дымогарных труб), о мультициклоне, о внешнем складе пеллет.

Как вы уже поняли, мы не изобретали пеллетный котел с нуля. К тому времени уже более десяти лет производились австрийские котлы Oekofen, KWB, Froling, Herz, Hargassner… Имелась большая патентная база. Мы взяли, по крупному, технические решения от пяти различных австрийских фирм, собрали их по своему и в итоге это выстрелило.

Карбид кремния – керамика, это тренд последних десяти лет. Австрийцы размещают его везде в топке, где раньше обходились без него. Теорию не нашел. Моя эвристическая версия, карбид кремния меняет спектр теплового и светового излучения, которое потом легко проникает в водяную рубашку котла. Материал уникальный: рабочая температура 1500°С, теплопроводность в четыре раза выше, чем у стали. Из него делают наждачную абразивную шкурку, керамические диски тормозов болидов Первой формулы и наружные пластины бронежилетов. Мы изготавливаем из карбида кремния камеру сгорания и отражатели верхней крышки.

С самоочисткой котла – все просто. Задача была создать пеллетный котел, который требовал обслуживания не больше, чем аналогичный котел на газе. По европейским меркам у нас все стандартно. К сожалению, отечественные производители котлов не применяют и «знать не желают» апробированные решения. Аналогов на отечественном рынке нет. Самоочистка обеспечивает КПД в 92-94% в постоянном режиме. На котлах с ручной очисткой, сразу после очистки – 92%, через сутки 85%, через неделю – 75% и менее. Мультициклон. Из трубы любого древесного котла летят несгоревшие парусообразные частицы. «Мой костер в тумане светит, искры гаснут на ветру». Потенциально это пожары. В РФ, в отличии от Европы, пока это не нормируется. В данном случае мы идем с опережением норм, которые будут в России позже.

Логистика пеллет. Основной недостаток пеллет, при всей их дешевизне, – большой тоннаж и кубатура. Если для котла на солярке достаточно поставить кубовую емкость, то для пеллетного котла склад будет в разы (десятки раз) больше по тоннажу и объему. Поэтому логистика пеллет – это одно из главных условий эффективного использования пеллет. На котлах большой мощности логистика определяет все. Пеллеты нужно привозить на еврофурах (20 т) в биг бэках по 1т. Желательно иметь на складе запас складских мощностей, чтобы принять 20т. Остаток при этом должен быть не менее 10т. Наше последнее решение, на наш взгляд, оптимальное – крытый автоматический склад, из расчета 20т на котел (со шнеками, переключателями) и склад хранения пеллет в биг бэках на 40 тонн, в два этажа. Необходимо наличие погрузчика. Минимальные капвложения и эффективное использование.

В качестве механизма забора пеллет со склада предлагается распределенная вакуумная система с переключателем и шести шнеков по метру. Это результат многолетних опытов. Мы перепробовали все, длинные (4 м и более) шнеки, точечные заборные устройства (грибки) и т.д. Сегодняшнее решение позволяет полностью использовать склад и максимально сохранить пеллеты.

- Что представляет собой производство котлов СВЕТЛОБОР: какова производственная площадка, сколько человек работают на предприятии?

- Коллектив у нас небольшой. Костяк коллектива сложился 20 лет назад. Весь техпроцесс строится вокруг максимального использования возможностей лазерной резки. Минимум токарных и фрезерных операций. По моему мнению, в первой четверти 21 века главное (недооцененное) нововведение в машиностроении не 3-д проектирование, ИИ, аддитивные технологии, роботы, а массовое внедрение лазерной резки. Это позволило резко повысить коэффициент использования металлического проката и снизить себестоимость продукции.

- Каков опыт эксплуатации котлов СВЕТЛОБОР? На каких объектах они чаще всего используются? Приведите пожалуйста примеры и отзывы на котлы. Какова мощность самой большой котельной с котлами СВЕТЛОБОР?

- На протяжении первых десяти лет нашими покупателями были подмосковные коттеджи. Хозяева, как правило, грамотные (кандидаты, доктора), в чем-то даже чересчур. Запомнился один разговор: «Как вы подаете окислитель в котел. Воздух забираю из котельной, как на любой газовой колонки в квартире. Это неправильно, окислитель должен подаваться по отдельной трубе». Где этот человек работает? Без комментариев...

За несколько последних лет рынок продаж кардинально поменялся. Возможно из-за программы бесплатного подключения частных домов к трубопроводному газу. Основными покупателями стали коммерсанты, которым нужно отопление для магазина, склада, цеха… В качестве неожиданного решения – бассейн. Отсюда потребная мощность котла 100, 200, 300, 500 кВт. При такой мощности наш КПД в 94%, в отличии от конкурентов в 85%, за год принесет большую экономию. До трети стоимости котла. К тому же, у нас на каждом приводе автоматика, инверторы и т.д. Электродвигатели не горят. На котлах малой мощности такая автоматизация это накладно, на котлах большой мощности это несущественно. Поэтому на котлах большой мощности, от 100 кВт и более, наша цена очень конкурентоспособна.

Максимальная мощность котельной, из построенных, – два котла по 500 кВт. Одна котельная в Сыктывкаре, другая в Новороссийске. Одна на древесных пеллетах, другая на пеллетах из лузги.

- Рынок пеллет: мировой и отечественный. Какова экономика отопления на пеллетах и лузге – в принципе? Что представляют собой эти виды топлива, есть ли различия по качеству в зависимости от производителя? Каких производителей можете рекомендовать? Каков расход топлива непосредственно в котлах СВЕТЛОБОР, отличается ли он от расхода в аналогичных котлах?

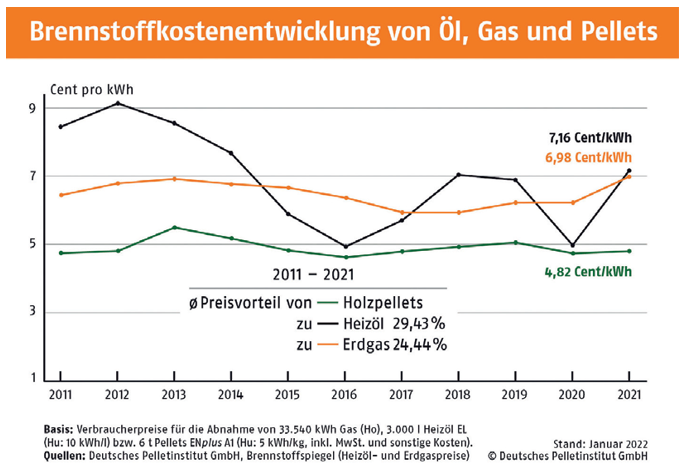

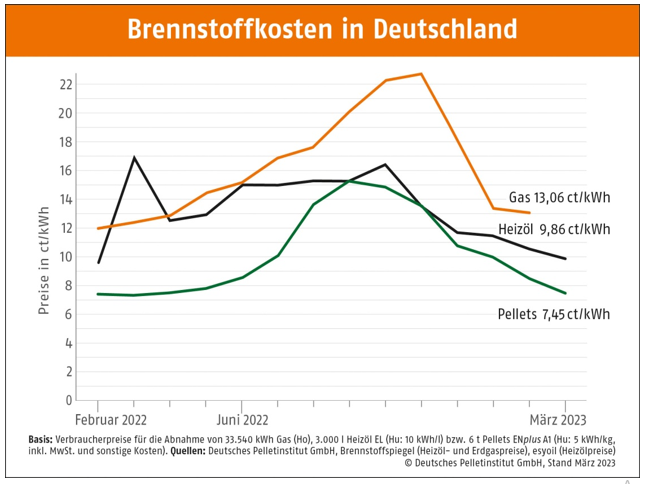

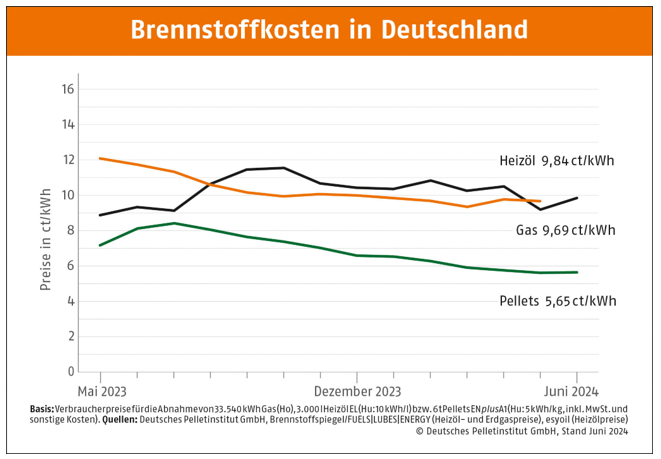

- До 2023 г. российский рынок древесных пеллет был вторичным от европейского. Экспортеры продавали по 100 долларов за тонну и «в ус не дули», считали, что поймали удачу навсегда. На экспорт уходило более 90%, остатки продавались внутри страны. Экспорт хорош еще тем, что можно выручку оставить за границей… Созданием общероссийского рынка всерьез никто не занимался.

В 2023 г. ЕС закрыл импорт и начались у экспортеров проблемы. Когда у экспортеров оставался жирок, надо было вкладываться в создание общероссийского рынка пеллет… Время упущено. Весь российский импорт в Германии заменили и удержали цены. Привожу статистику, данные хоть и с временным разрывом, но картина однозначная. Справились без нас. Нас не ждут.

В 2024 г. был переизбыток пеллет на российском внутреннем рынке. Цены падали до 4-6 рублей за кг.

В 2025 г. количество предложений резко упало, цена прыгнула до 8 рублей и до сих пор не стабилизировалась. Одной из причин называют падение производства пиленных древесных материалов и, соответственно, уменьшение опилок – сырьевой базы.

Пеллеты из лузги традиционно стоят 50% от древесных. Но работать на них без самоочистки котла тяжело и накладно.

- В каких случаях котлы СВЕТЛОБОР выгодное решение и когда они просто незаменимы?

- Если у вас нет трубопроводного газа, то только пеллеты и лучшее решение – котлы Светлобор.

- Какие проблемы сегодня стоят перед производителями котлов на биотопливе? С помощью каких мер, по-Вашему, эти проблемы могут быть преодолены?

- Как у всех производителей, наши проблемы очевидны. Высокая ставка ЦБ, превышающая реальную прибыль производственного сектора экономики (в настоящее время ставка ЦБ 15% против 5-10% рентабельности реального сектора). Непомерно растущие налоги и т.д. Мы (как и весь производственный сектор) просто разоряемся. Кто-то быстро, кто-то медленно. Проблема даже не в том, что мы сократим свои расходы и как-то выживем, проблема в том, что заказчики не выживут.

- Какие сейчас перед Вами стоят задачи по развитию предприятия СВЕТЛОБОР? Поделитесь своими планами?

- Выжить на падающем рынке!.. По просьбе редакции, чтобы не нагнетать пессимизма, перескажу байку, которую услышал у экономиста М.Л.Хазина. Как говорится, «за что купил, за то и продаю».

На рынке продается какое-то оборудование. Допустим, 100 условных единиц. Работают четыре примерно равнозначных компании. На каждую приходится по 25 единиц оборудования. На следующий год рынок упал на 10%, до 90 единиц. Но одна компания с рынка ушла. Таким образом, у оставшихся доля возросла до 30 единиц. Отсюда мораль, рынок упал на 10%, а продажа у компании выросла на 20%.

Надо работать. Мы не торговцы. Сегодня торговцы продают водку, завтра котлы, потом акции и т.д. Мы производители (инженеры). Свою компетенцию мы создавали годами, десятилетиями. Меняться поздно!..

А еще, хотелось бы провести ликбез – бесплатное обучение отечественных конкурентов, производителей пеллетных котлов. До 2022 г. я много почерпнул у европейских производителей котлов, в том числе в интернете. Возможно, это было психологическое давление (бахвальство) европейцев: «Мы продвинутые, вы от нас отстали навсегда. Покупайте у нас».

После 2022 г. они опомнились. Сейчас на европейских сайтах одни лозунги. Невозможно найти ни одной картинки разреза общего вида котла… К счастью, конструкция котла у многих производителей к этому времени уже устоялась.

Интернет помнит все. В качестве своего вклада в развитие отечественной школы создания пеллетных котлов готов помочь с получением европейских проспектов до 2022 г. Напишите на почту shar52@bk.ru, укажите интересную мощность. Перешлю знакомым. Они найдут в старом Интернете и бесплатно отправят.

г. Нижний Новгород

Тел. 8 (831) 220-50-47

![]()

Имя Светлобор созвучно и идейно связано с двумя древнерусскими словами-понятиями Светлояр и Святобор.

Светлояр — озеро в Нижегородской губернии, неразрывно связанное с преданием о граде Китеж.

Согласно легенде, князь Юрий Всеволодович пересёк реки Узолу, Санду и Керженец и нашёл красивое место на берегах озера Светлояра, где он решил построить город Большой Китеж.

«… приехал к озеру, именем Светлояру. И увидел место то, необычайно прекрасное и многолюдное. И по умолению его жителей повелел благоверный князь Георгий Всеволодович строить на берегу озера того Светлояра город, именем Большой Китеж, ибо место то было необычайно прекрасно, а на другом берегу озера того была дубовая роща». (Книга, глаголемая летописец / Пер. Н. В. Понырко // Библиотека литературы Древней Руси. Т. 5. СПб.: Наука, 1997).

Завоевав некоторые русские княжества, хан Батый узнал о Китеже и приказал захватить его. Монголы скоро захватили Малый Китеж, вынудив Юрия отступить в леса к Большому Китежу. Один из пленников рассказал монголам о тайных тропах к озеру Светлояру.

Орда преследовала Юрия и вскоре достигла стен города. К удивлению монголов, у города совсем не было никаких укреплений. Его жители даже не собирались защищаться и только молились. Увидев это, монголы атаковали город, но тут им пришлось остановиться. Внезапно из-под земли хлынули фонтаны воды и стали затапливать город и самих захватчиков. Нападавшим пришлось отступить, и они только могли видеть, как город погружался в озеро. Последнее, что они видели, был крест на куполе собора. И вскоре на месте города остались только волны.

Зеркальной гладью отражает Светлояр небо и облака, и говорят, что иногда здесь можно услышать колокольный звон, доносящийся со дна озера. По преданию те, кто обошел озеро на коленях три раза совершают паломничество, и получает отклик на самое сокровенное желание — озеро его исполняет.

Виктор Корольков

«Я ПОХЛЕЩУ ТЕБЯ ВЕРШИНАМИ БЕРЕЗ!»

Однажды молодой охотник шел домой лесом и от избытка сил сшибал прутом листья с деревьев и головки цветов. Шел он знакомой тропою, однако она как-то незаметно пропала из-под ног, и, к своему изумлению, охотник обнаружил, что заблудился. А ведь эти места были ему знакомы с детства! Вдобавок небо стало хмуриться, вершины высоченных деревьев угрожающе клонились к человеку… Он порядком испугался и, завидев в чащобе огонек жилья, радостно бросился к нему.

Что такое? Шалаш не шалаш, изба не изба… Слажено жилище из звериных шкур. Парень уже собирался податься прочь подобру-поздорову, как вдруг шкура, которая загораживала вход, откинулась, и перед ним появился суровый, могучий старец. Он также был облачен в звериные шкуры, оброс, словно мхом, длинной бородой, а глаза его горели в темноте, как уголья.

— А, вот ты и попался мне, нечестивец! — зарычал старик. — Зачем бил меня по глазам своим прутом? Теперь я похлещу тебя вершинами берез, негодник. УЖО попомнишь Святобора!

Скрутив парня, он задал ему такую трепку, что тот не чаял живым добраться домой и две недели потом отлеживался на сеновале. С тех пор он держал руки на привязи, когда шел лесной тропою!

Святобор — бог лесов и лесных угодий. Он предопределяет участь, жизнь и судьбу всех обитателей леса, обеспечивая гармонию и согласие в природе. Убеждение, что природе нельзя наносить — по глупости или жадности —невосполнимый урон, возникло еще в глубокой древности. Наши предки верили, что охотника, посягнувшего на зверя с детенышем, или рыбака, который ловит рыбу, когда она нерестится, покарает владыка чащоб Святобор. Верили, что всех охотников, прельщающихся на легкую, неправедную добычу, ждет грозная расплата. Исстари в заповедных лесах, святых борах охота и вырубка деревьев запрещались под страхом смерти. При Петре Великом власти жестоко расправлялись с порубщиками сосен в поймах рек и озер. Святобор — олицетворение вечно живой природы.

Назвав котел именем Светлобор, мы пытались подчеркнуть — чистоту технологий, заложенных в его разработку, верность традициям предков, надежность конструкции и долговременный экономический эффект его использования.

Источник: https://svetlobor.com/appellation

19.03.2026. Дата-центры, работающие на природном газе, быстро становятся предпочтительным решением для операторов, ищущих быструю, надёжную и масштабируемую энергию. По мере роста ограничений сети и недостатков дизельного топлива природный газ обеспечивает стабильную мощность с меньшими выбросами. Почему это проверенный выбор для баланса между устойчивым развитием, временем безотказной работы и скоростью внедрения?

Что делает дата-центры на природном газе такими надёжными?

В мире дата-центров время безотказной работы — это всё. Перебои в электроснабжении могут привести к серьёзным перебоям и финансовым потерям. Двигатели на природном газе надёжны и требуют меньшего обслуживания, чем дизельные системы. Энергия солнца и ветра полагается на погоду. Производство электроэнергии на природном газе, напротив, обеспечивает стабильную энергию днём и ночью. Он также быстро реагирует на потребности в электроэнергии и может работать во время отключения электросети. Системы природного газа подключаются к трубопроводам. Такая система обеспечивает стабильное топливо без необходимости в автозаправках, что особенно полезно во время стихийных бедствий.

Масштабируемая, модульная инфраструктура, которую можно быстро развернуть

Получение электроэнергии из сети может занять годы. Задержки с подключением коммунальных служб часто замедляют работу новых дата-центров. Системы природного газа могут запуститься через несколько месяцев. Современная инфраструктура для природного газа модульная. Можно начинать с малого и расти по мере необходимости. Операторы могут устанавливать газовые генераторы во время застройки участка или добавлять их позже. Это делает природный газ идеальным для крупномасштабных и локальных объектов, нуждающихся в быстром расширении в нескольких местах.

Сравнение источников питания в дата-центрах

По мере развития дата-центров спрос на гибкие и надёжные энергетические стратегии продолжает расти. Операторам необходимо выбирать из сочетания технологий, соответствующих их приоритетам — будь то устойчивость, контроль затрат, быстрое внедрение или качество электроэнергии.

Электроэнергия из сети остаётся стандартным источником для многих дата-центров, особенно в городских районах. Однако устаревшая инфраструктура и медленные сроки соединения могут сделать её ненадёжной для новых или быстро масштабируемых объектов. Дизельные генераторы исторически были основным резервным решением, но их проблемы с выбросами и логистикой заставляют отрасль искать более чистые альтернативы.

Возобновляемые источники, такие как солнечная и ветровая, являются ключевыми для сокращения выбросов углерода, но их зависимость от погодных условий делает их менее надёжными сами по себе. Их часто сочетают с аккумуляторным аккумулятором для продления времени безработной работы, но для многих крупных операций этого недостаточно для гарантии постоянной доступности.

Именно здесь природный газ занял прочную позицию. Она служит мостом между традиционными и возобновляемыми моделями энергии, обеспечивая надёжность ископаемого топлива с значительно более чистым профилем выбросов. Он также хорошо масштабируется, быстро внедряется и легко интегрируется с возобновляемыми источниками энергии и аккумуляторами, формируя гибридные системы. По этим причинам он становится одним из самых надёжных вариантов в балансе мощности дата-центров.

Пример масштабируемой инфраструктуры природного газа

Проект GW Ranch компании Pacifico Energy показывает, что возможно с инфраструктурой природного газа. Этот кампус гипермасштабного дата-центра оснащён большой собственной электросистемой, работающей на природном газе. Система обеспечивает надёжную работу даже во время погодных явлений или отказа сети. Он включает: несколько генераторов природного газа, аккумуляторное хранилище для резервного копирования, интеллектуальные системы управления энергией для повышения эффективности. GW Ranch не зависит от локальной электросети. Это сокращает время разработки и улучшает долгосрочное энергетическое планирование.

За пределами резервного ресурса: природный газ как первичная энергетическая стратегия

Природный газ давно служит резервной энергией. Но теперь всё больше дата-центров используют его как основной источник энергии. Это связано со стабильным ценообразованием, лёгким доступом и надёжной производительностью. Природный газ хорошо сочетается с возобновляемыми источниками энергии. Когда нет солнца или ветра, бензин заполняется. Аккумуляторы помогают при коротких отключениях, но природный газ покрывает более длинные зазоры. Такая гибридная система обеспечивает работу и обеспечивает более чистое энергопотребление. Он соответствует целям энергопотребления дата-центров.

Гибкие дата-центры на основе природного газа подходят для любой модели

Природный газ работает для всех видов дата-центров. Небольшие площадки могут использовать портативные генераторы. Более крупные могут строить турбины высокой мощности или системы ТЭЦ. Эта гибкость предоставляет операторам дата-центров преимущества: подбор систем в соответствии с местными энергетическими потребностями, меньшую зависимость от устаревших сетевых систем, масштабирование мощности по мере роста нагрузки. Для поставщиков локальных и облачных услуг это ускоряет развертывание и повышает надёжность энергопотребления.

Лучший вариант, чем дизель, для долгосрочного планирования

Многие дата-центры до сих пор используют дизельное топливо для резервного копирования. Но у дизельного двигателя есть свои минусы — он громкий, грязный и требует регулярной подачи топлива. Выбросы выше, а дизельные генераторы часто ограничены в соответствии с новыми правилами качества воздуха. Природный газ решает эти задачи. Она сгорает более чисто, снижая вредные загрязнители и парниковые газы. Он работает тише и забирает топливо из трубопроводов, что устраняет задержки с доставкой. Это особенно важно в чрезвычайных ситуациях, когда дороги могут быть заблокированы или поставки дизельного топлива ограничены.

С финансовой точки зрения системы природного газа обычно имеют более низкие затраты на обслуживание и более длительный срок службы. Если учитывать общую стоимость владения — включая соблюдение требований и экологические сборы — природный газ становится более экономичным решением. Операторы, стремящиеся сделать свою инфраструктуру устойчивыми к будущему, одновременно сокращая затраты и выбросы, всё чаще выбирают природный газ.

Подготовка дата-центров по природному газу к более экологичному будущему

Природный газ — это разумный шаг к более чистой энергетике. Он лучше, чем дизель, и работает с новыми технологиями. Некоторые системы уже могут использовать водород или возобновляемый природный газ. Используя эти новые виды топлива, дата-центры могут ещё больше сократить свой углеродный след. Например, смешивание водорода привлекает внимание благодаря своей способности снижать выбросы при сохранении высокой надёжности в энергопотреблении. Возобновляемый природный газ (RNG), созданный из органических отходов, предлагает ещё одну низкоуглеродную альтернативу, которая может работать в рамках существующей инфраструктуры. Современные двигатели на природном газе часто проектируются с учётом этой гибкости. Это значит, что дата-центры, инвестирующие в эти системы сейчас, не потребуют полной переработки, когда более чистые виды топлива станут более доступными.

Инвестиции в газовые системы сейчас помогают сделать ваш энергетический план устойчивым к будущему. Природный газ — прочная основа для более экологичного дата-центра.

По материалам pacificoenergy.com.

Ограничение в применении ЧРП в питательных насосах паровых котлов

Хотя частотные преобразователи (ЧП) обычно обеспечивают отличную экономию энергии, их применение в насосах питательной воды паровых котлов сложнее и ограничено по сравнению с циркуляционными насосами или вентиляторами.

Основное ограничение связано со специфическими физическими процессами перекачивания воды в сосуд под давлением. Вот почему применение часто ограничено или требует тщательной инженерной проработки: Продавцы и интеграторы расписывают экономию электроэнергии 30–50 %, плавный пуск, точное поддержание давления и «полную автоматизацию». Для жаротрубных паровых котлов (Vitomax, Bosch, Энтроросс-подобные, отечественные ДЕ, Е и т.д.) это звучит особенно заманчиво — ведь котлы с большим водяным объёмом кажутся «прощающими».

На практике же через 6–18 месяцев эксплуатации появляются вибрация, падения уровня, внеплановые остановы и преждевременный ремонт насосов. В этой статье — только реальные технические ограничения, подтверждённые опытом эксплуатации, нормами СП 89.13330 и гидравликой центробежных насосов.

Обещаемые плюсы (то, что пишут в коммерческих предложениях)

• Экономия электроэнергии по кубическому закону (мощность ~ n³).

• Точное поддержание давления в питательной магистрали.

• Снижение гидроударов при пуске.

• Увеличение ресурса механической части (теоретически).

Всё это работает… но только при идеальном подборе и дополнительных мерах защиты, о которых обычно умалчивают.

Требования к статическому напору

Это наиболее важный фактор. В отличие от циркуляционного контура отопления (который представляет собой замкнутый контур, где трение является главным врагом), насос питательной воды парового котла должен преодолеть огромный барьер давления, чтобы просто подать воду в котел.

Если котел работает при давлении 13 бар, насос должен создавать давление не менее 13,1 бар, чтобы подать всего одну каплю воды.

Центробежные насосы создают давление (напор) в зависимости от своей скорости. Если слишком сильно замедлить работу насоса с помощью ЧП, создаваемое насосом давление упадет ниже внутреннего давления котла.

В этот момент насос достигает «напора отключения». Вода не поступает в котел, и в худшем случае давление пара может фактически выталкивать воду обратно через насос (если обратные клапаны выйдут из строя), или насос вращается, не перекачивая жидкость, что приводит к перегреву.

Поскольку насос должен постоянно поддерживать минимальную скорость для преодоления давления в котле, диапазон снижения скорости часто очень узок.

Возможно, удастся снизить скорость насоса только до 80% или 85%, прежде чем он потеряет способность перекачивать воду. Это ограничивает потенциальную экономию энергии.

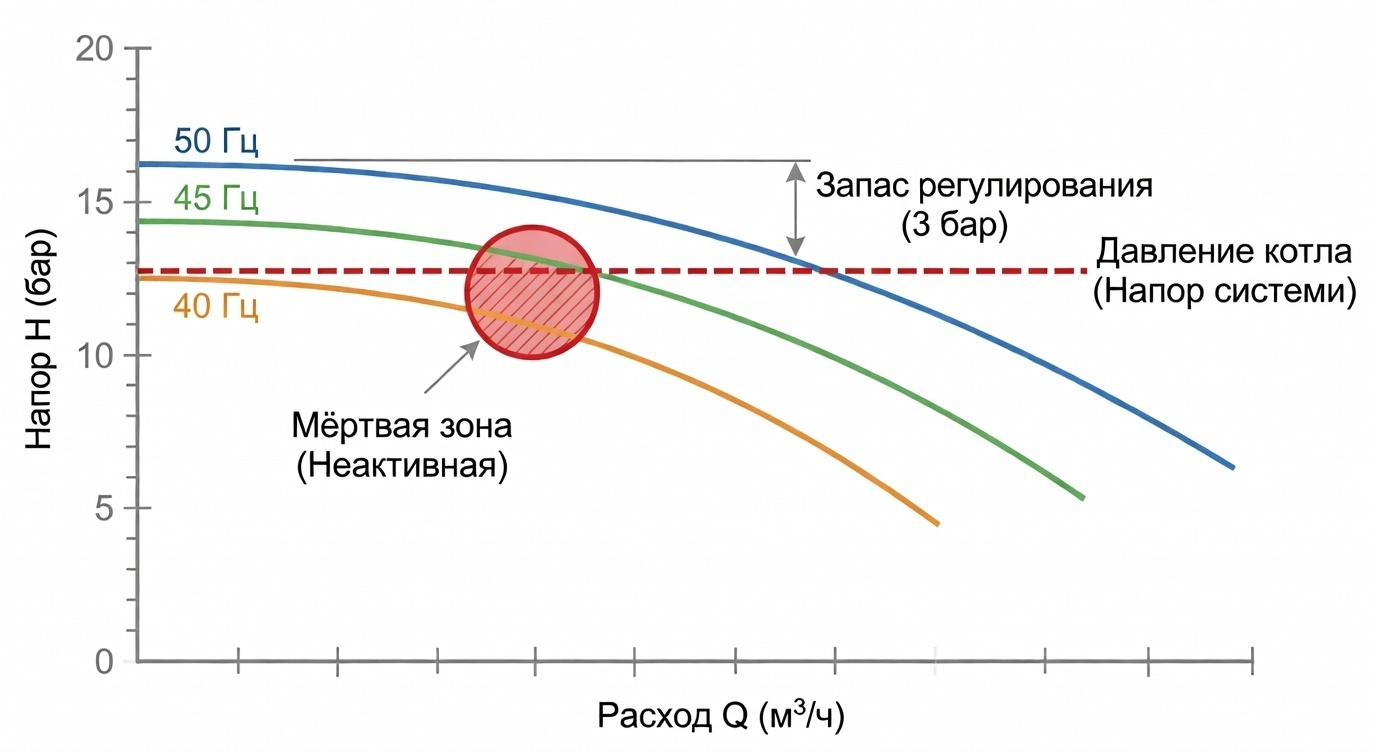

Крутая кривая системы

Системы подачи пара в котлы имеют очень «плоскую» кривую в отношении давления, но крутые требования к регулированию расхода.

Традиционный метод:

Регулирующий клапан питательной воды создает искусственное противодавление. Насос работает на полной скорости, создавая высокое давление (например, 12 бар), а клапан понижает его до давления в котле (например, 10 бар).

Метод частотно-регулируемого привода (ЧРП):

ЧРП пытается модулировать скорость, чтобы достичь точно 13,1 бар. Однако, поскольку требуемое давление практически постоянно независимо от расхода (вам нужно ~13 бар, независимо от того, добавляете вы 1 литр или 1000 литров), ЧРП не может в той же степени воспользоваться кубическим законом энергосбережения (где 50% скорости = 12,5% мощности), как циркуляционный насос. Он тратит большую часть своей энергии на поддержание этого высокого статического давления.

Работа ниже минимального расхода (minimum flow)

Питательные насосы, особенно многоступенчатые насосы, используемые для более высоких давлений, имеют требования к минимальному непрерывному стабильному расходу (MCSF).

— Если нагрузка котла очень низкая (например, низкий режим горения или «горячий резерв»), частотно-регулируемый привод может значительно замедлить работу насоса.

— Если расход падает ниже требуемого для охлаждения насоса уровня, вода внутри насоса может мгновенно превратиться в пар из-за тепла трения, разрушая уплотнения и рабочие колеса насоса.

— Для предотвращения этого необходима линия рециркуляции (байпас). Управление этим байпасом в сочетании с частотно-регулируемым приводом (ЧРП) усложняет и увеличивает затраты, что иногда сводит на нет преимущества привода.

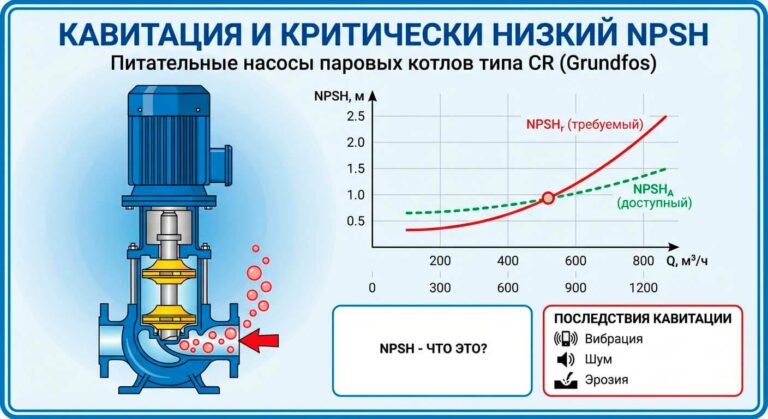

Кавитация и критически низкий NPSH при горячей питательной воде

Питательная вода в деаэраторе обычно 102–115 °C. Давление насыщенных паров при 105 °C — уже около 1,2 бар.

NPSHa (доступный) часто составляет всего 2,5–4,5 м. NPSHr насоса при номинальной частоте 50 Гц может быть 3–5 м.

При снижении оборотов ЧРП до 30–40 % NPSHr действительно падает (примерно пропорционально n²), но: При низких оборотах растёт внутренний перепуск в многоступенчатом насосе → локальный нагрев и кавитация на первых ступенях.

Продавцы часто предлагают стандартные «общепромышленные» насосы с NPSHr 4–6 м. На горячей воде это гарантированный кавитационный износ через 3–6 месяцев.

Вывод, о котором молчат: ЧРП без Low-NPSH конструкции насоса и ARV — это бомба замедленного действия.

Нестабильность уровня воды в котле («swell & shrink» + температурный шок)

Жаротрубные котлы имеют большой водяной объём → инерция. При резком открытии регулирующего клапана (а ЧРП держит постоянное давление в магистрали) в котёл врывается относительно холодная вода (80–102 °C против 150–190 °C в барабане).

• Мгновенное прекращение кипения в зоне ввода → видимое резкое падение уровня по водоуказательным стеклам.

• Раскачка уровня → ложные срабатывания защит.

Двигатель и электрика

• Стандартный двигатель IE2/IE3 при работе на 25–40 % частоты перегревается (вентилятор охлаждения крутится медленнее). Требуется двигатель inverter-duty с принудительной вентиляцией или с запасом по мощности 15–20 %.

• Токи подшипников (bearing currents) — классика ЧРП. Без изолированного подшипника со стороны NDE и/или синус-фильтра ресурс подшипников падает в 3–5 раз.

• Гармоники и ЭМИ: ЧРП сильно «шумит» по сети и воздуху. Известны случаи ухода показаний термопар и датчиков уровня на контроллерах АГАВА, Siemens и т.д.

Надёжность и резервирование

По СП 89.13330.2016 для котельных I и II категории питательные трубопроводы и насосы должны быть резервированы. Один насос + один ЧРП = одна точка отказа. При выходе из строя преобразователя (а они ломаются) котёл уходит в аварийный останов. Продавцы редко предлагают байпасный контактор «сеть/ЧРП» и второй насос на постоянной частоте.

Рекомендации, которые стоит требовать у поставщика

1. Насос — обязательно низко-NPSH исполнения (индуктор на первой ступени или специальная геометрия).

2. Обязательный автоматический рециркуляционный клапан (ARV) или минимальный расходный байпас с регулировкой.

3. Двигатель — inverter-duty, класс изоляции минимум F, с PTC-датчиками, изолированным подшипником NDE.

4. ЧРП — с синус-фильтром, дросселем на входе, функцией анти-кавитации по моменту (есть у ABB, Siemens, Danfoss).

5. Схема управления — трёхимпульсная (уровень + расход пара + расход питательной воды). ПИД-регуляторы уровня настраивать только специалистами по котельной автоматике.

6. Для двух и более котлов — отдельный насос на каждый или надёжная логика приоритетов.

7. Обязательный расчёт NPSHa/NPSHr именно для рабочих температур 105–120 °C.

Заключение

ЧРП на питательном насосе жаротрубного котла сложный инженерный узел, требующий глубокого понимания гидравлики, термодинамики и норм безопасности. Экономия в 15–25 % реальна, но только при правильном проекте. В остальных случаях вы получаете дорогой насос, который работает в аварийном режиме, и котёл, который регулярно «пугает» падением уровня.

Миф: ЧРП всегда экономит от 30% энергии. Реальность: на питательных насосах реальная экономия часто не превышает 5-10%, а срок окупаемости может достигать 10 лет. Если вам предлагают «просто поставить ЧРП и всё будет отлично» — требуйте полный гидравлический расчёт, расчёт NPSH при минимальной нагрузке и гарантию на 24 месяца с обязательным ARV и inverter-duty мотором. Иначе через год будете менять импеллеры, уплотнения и подшипники за свой счёт.

Безопасной эксплуатации и стабильного уровня!

Дмитрий Мозговенко, специалист, boilerroom.ru

ГПУ на 200 / 250 кВт

Что касается маленьких китайцев (200 / 250 кВт) с газовыми двигателями на базе автомобильных дизелей, то на сегодняшний день для меня картина абсолютна понятна: У нас есть всего три российские организации, которые могут предложить ГПУ, специально доработанные для эксплуатации в жёстких климатических условиях Сибири и Крайнего Севера (температура до минус 30 – 35 и ниже два-три месяца в году, высокий снежный покров).

При этом ключевыми признаками, определяющими «северное» исполнение ГПУ, являются:

- двухконтурная система охлаждения двигателя с разделительным пластинчатым теплообменником и циркуляционным насосом на внешнем контуре;

- выносной радиатор на внешнем контуре (оптимально – горизонтальный);

- интеркуллер «газ/вода», интегрированный во внутренний контур охлаждения рубашки двигателя или со своим собственным контуром охлаждения.

Любые другие варианты северного исполнения ГПУ, например, с интеркуллером «газ/воздух», вынесенным за пределы контейнера, – это некий компромисс, который вызывает ряд вопросов и нуждается в проверке на практике.

Кстати, сами китайские заводы-производители ГПУ, комплектовать свои машины под условия российского Севера не хотят. Например, Вейчай в декабре 2025 года отказался поставлять ГПУ с двигателем WP13 и двухконтурной системой охлаждения. Если и заказывать «северное» исполнение ГПУ 200 кВт в Китае, то у каких-то очень продвинутых пакетировщиков, которые хорошо понимают, чем занимаются. Чисто теоретически такие должны быть.

ГПУ мощностью 1000 – 2000 кВт

Здесь чёткого понимания о том, кто и что сейчас предлагает для российских Северов, пока нет.

А это очень актуально, так как после Нового года пошла новая волна интереса от майнеров, которые собираются уходить от «розетки» на собственную генерацию. Причём уходить они собираются именно «на Севера» (Новый Уренгой, Надым, отдалённые посёлки ЯНАО и т.п.), поскольку там им предлагают весьма недорогой магистральный газ (3–6 руб/куб. м). Речь идёт о довольно серьёзных проектах (10-25 МВт уже на первом этапе), что вполне понятно, так как заморачиваться в ЯНАО с проектом на 1–3 МВт нет никакого смысла.

Поэтому сразу встаёт вопрос: а какие китайские ГПУ мощностью 1000 – 2000 кВт и в какой комплектации надо использовать в суровых климатических условиях?

Очевидно, что к самим китайцем обращаться с таким вопросом бессмысленно, так как они ничего в сильных морозах не понимают. Необходимо общаться или с российскими пакетировщиками, которые сами изготавливают контейнеры для китайских ГПУ, или с российскими поставщиками китайских ГПУ, которые заказывают у китайцев контейнеры в специальном исполнении.

Поэтому я решил разослать соответствующие запросы ведущим российским поставщикам и пакетировщикам ГПУ мощностью 1000 – 2000 кВт: Weichai, Jichai, Yuchai, HND, Liyu, а также Cummins K50 и ComeRiver, которые потенциально очень перспективны (вроде всех перечислил, никого не забыл?).

Цель даже не столько в том, чтобы посмотреть на цены (хотя и это очень интересно), но прежде всего – на комплектацию этих ГПУ и конструктивные решения для Северов. Кроме того, интерес представляют и сопутствующие условия (гарантии, условия поставки и т.п.), то есть всё то, что на самом деле очень важно, но часто остаётся за скобками при первоначальной оценке предложений.

Почему цены, указанные в ТКП, интересны, но не являются определяющим критерием? Потому, что никто и никогда не покупает большие ГПУ (любые – китайские или западные) по цене, указанной в первом ТКП. Цена реальной сделки (если до неё дойдёт) всегда будет выше или ниже цены первого ТКП. При этом на 80% успех (продажа ГПУ) определяется не ценой (даже с максимальной скидкой), а индивидуальной работой менеджера по продажам с конкретным клиентом.

Ещё лично для меня очень важно понять адекватность российских поставщиков и пакетировщиков больших китайских ГПУ. Которая выражается, например, в скорости подготовки ТКП, готовности предоставлять дополнительную информацию (например, референц-лист) и отвечать на дополнительные вопросы. Поскольку, если с самого начала складывается ощущение, что поставщик темнит и/или мухлюет, то в дальнейшем общении с ним нет никакого смысла, даже если он предлагает очень хорошие цены.

По результатам анализа ответов поставщиков на запросы по ГПУ для «Северов» я опубликую свои выводы. Прежде всего о том, что понравилось и не понравилось в конкретных предложениях на китайские ГПУ (без указания точных цен).

При необходимости можно будет провести разбор полученных ТКП на предмет полноты представленной информации о ГПУ, её соответствия ожиданиям поставщиков, а также позиционирования компании и марки ГПУ на российском рынке (но это уже в индивидуальном порядке и за отдельную плату).

Аналогичные запросы я направлю ещё и российским поставщикам западных ГПУ (прежде всего, Jenbacher и MTU), которые продолжают завозить ГПУ в обход санкций по параллельному импорту. Интересно, что они могут предложить для проектов на Северах в текущей ситуации. Но информацию об этих вариантах поставки ГПУ я по понятным причинам публично раскрывать не буду (или раскрою только с письменного разрешения поставщика).

Китайские ГПУ для работы на попутном нефтяном газе (ПНГ), я пока выношу за скобки и делать по ним запросы не буду, так как это совершенно отдельная тема.

© МетеоЭнергетик, 2025 Валерий Мартынов, частный консультант по ГПУ, микротурбинам и мини-ТЭЦ.

Моб.: +7 (903) 747-77-71 E-mail: meteoenergetic@yandex.ru

Связь в Telegram: https://t.me/MeteoEnergy

Канал в Telegram: https://t.me/MeteoEnergetic

Российский рынок коммерческих центров обработки данных (ЦОД) демонстрирует парадоксальный рост: по прогнозу старшего отраслевого аналитика Альфа-Банка Дмитрия Протаса, объём рынка увеличится на 15–20% в 2026 году, однако этот рост обусловлен не вводом новых объектов, а существенным подорожанием аренды стойко-мест.

Дефицит мощностей как драйвер цен

Согласно исследованию Альфа-Банка, темпы ввода новых стойко-мест сократились более чем в два раза по сравнению с 2024 годом. Причина — высокая ключевая ставка ЦБ РФ (16% на начало 2026 года), которая делает заёмное финансирование строительства экономически невыгодным:

«Даже начатые стройки с привлечением заемных средств при всё ещё крайне высокой ключевой ставке ЦБ РФ ставятся на паузу, а сроки ввода сдвигаются вправо. При этом общая востребованность ЦОД крайне высока — почти все введённые стойко-места законтрактованы, а уплотнять существующие объекты уже некуда», — отмечает Дмитрий Протас.

В 2026 году ожидается ввод лишь 5% новых стойко-мест относительно существующего парка. Перезапуск инвестиционной активности прогнозируется не ранее 2027 года — после возможного снижения ключевой ставки.

Цены на стойко-места: +10–15% за год

На фоне хронического дефицита предложения цена аренды одного стойко-места в 2026 году вырастет на 10–15%. Для сравнения: в 2024 году рост составлял 6–8%. Удорожание происходит даже в регионах, традиционно считавшихся менее привлекательными для размещения ИТ-инфраструктуры.

Ключевой фактор — ограниченность электрических мощностей. Средний дата-центр мощностью 10 МВт требует подключения порядка 12–13 МВт с учётом систем охлаждения и ИБП. Получить такие мощности в существующих сетях сегодня практически невозможно без многолетних сроков ожидания и затрат на реконструкцию подстанций.

Перераспределение спроса: корпоративные ЦОД и облака

Неудовлетворённый спрос на коммерческие стойко-места будет перетекать в два направления:

• Корпоративные ЦОД — компании начнут строить собственные площадки с гарантированным энергоснабжением;

• Облачные сервисы — сегмент PaaS может вырасти на 30% в 2026 году, при этом 75% рынка займут два лидера: Cloud.ru и Yandex.Cloud.

Пять крупнейших игроков коммерческого сегмента (РТК-ЦОД, IXcellerate, Росатом, DataPro, Selectel) консолидируют до двух третей всего рынка. Их преимущество — не только масштаб, но и экспертиза в области критической информационной инфраструктуры и импортозамещения, особенно после вступления в силу новых нормативов в 2025 году.

Энергоснабжение: узкое место развития отрасли

Рост спроса на вычислительные мощности опережает возможности энергосистем. Строительство ЦОД и стоимость электроэнергии растут быстрее, чем появляются новые генерирующие мощности. Именно поэтому основной драйвер роста рынка — не физическое расширение инфраструктуры, а удорожание существующих ресурсов.

Для компаний, планирующих развивать собственную ИТ-инфраструктуру, это создаёт стратегическую дилемму: ждать годы на сетевое подключение или искать альтернативные решения энергоснабжения.

Автономная генерация: выход из энергетического тупика

Когда сетевые мощности недоступны или их подключение экономически неоправданно, автономные электростанции на базе газопоршневых установок становятся не просто альтернативой — а **стратегическим преимуществом**:

• Независимость от сетей — гарантированное энергоснабжение без риска ограничений;

• Предсказуемая стоимость 1 кВтч — фиксированная цена на газ на 3–5 лет;

• Когенерация для охлаждения — тепло выхлопных газов (450–550°С) используется в абсорбционных чиллерах для охлаждения серверных стоек, снижая затраты на кондиционирование на 40%;

• Сроки реализации — 6–8 месяцев против 2–4 лет на сетевое присоединение;

• Масштабируемость — модульная архитектура позволяет наращивать мощность параллельно с ростом ИТ-нагрузки.

Для типичного корпоративного дата-центра мощностью 4–10 МВт оптимальным решением становятся современные газопоршневые установки с электрическим КПД до 46% и ресурсом до 80 000 моточасов.

Энергия для ваших данных — без компромиссов

Если вы планируете строительство корпоративного ЦОД или расширение существующей ИТ-инфраструктуры, наши инженеры подготовят для вас технико-экономическое обоснование автономной генерации с учётом:

• профиля вашей нагрузки (постоянная/пиковая);

• возможности когенерации для охлаждения;

• сравнения стоимости сетевого подключения и автономной станции.

Источник: manbw.ru.

20.02.2026. GenOne совместно с Лиотехом разработали автономную гибридную энергоустановку (АГЭУ), предназначенную для надёжного энергоснабжения удалённых объектов и объектов, отрезанных от основного энергоснабжения. Это новый шаг в развитии отечественных решений для автономного энергоснабжения.

Что такое АГЭУ?

Автономная гибридная энергоустановка — это современный энергокомплекс, объединяющий несколько источников генерации и накопления энергии в единую систему. Она работает в автоматическом режиме, выбирая оптимальный сценарий питания для снижения расхода топлива и повышения устойчивости энергоснабжения.

Состав энергокомплекса

• Дизель-генераторная установка — обеспечивает основную мощность

• Литий-железо-фосфатная аккумуляторная батарея (ресурс до 8000 циклов) — накапливает энергию и при переходе на питание от батарей работает в «режиме тишины» и снижает нагрузку на ДГУ.

• Двунаправленный силовой инвертор — распределяет энергию между генератором, накопителем и потребителями.

• Солнечные панели (выдают мощность до 100% от общей мощности АГЭУ) — сокращает расходы на топливо и обеспечивает энергоснабжение даже тогда, когда топливо закончилось

• Интеллектуальная система управления и термостатирования — контролирует работу установки, обеспечивает оптимальный режим работы и стабильность при любых условиях.

Почему это важно?

Сегодня более 660 населённых пунктов России полностью зависят от автономных источников энергии. Для тысяч людей это единственный способ обеспечить свет в домах, работу школ, больниц, котельных и социальных объектов. Но цена такой автономности очень высока: ежегодные расходы на топливо превышают 40 млрд рублей, и до 80% этой суммы приходится компенсировать из бюджета.

АГЭУ позволяют изменить эту ситуацию. Благодаря гибридной схеме работы и использованию накопителей энергии, установки снижают расход топлива до 25–60%, уменьшают нагрузку на дизель-генераторы и продлевают срок их службы. Это значит, что посёлки и предприятия смогут тратить меньше ресурсов на топливо и обслуживание техники, а высвободившиеся средства направлять на развитие инфраструктуры и улучшение качества жизни.

Ещё одно важное преимущество — надёжность и экологичность. АГЭУ способны работать в «режиме тишины» и малозаметности, что особенно ценно для военного сектора и объектов критической инфраструктуры. Использование возобновляемых источников — солнечных панелей — позволяет не только экономить топливо, но и снижать выбросы, что важно для экологии нашей страны.

Технические преимущества АГЭУ:

• Автоматическая балансировка и распределение нагрузки

• Удалённый мониторинг, диспетчеризация, управление через SCADA

• Возможность интеграции солнечных модулей и работы в составе ЗРК, КШМ, мобильных комплексов РЭБ

• Увеличенный ресурс ДГУ за счёт оптимизированных режимов работы

• Возможность параллельной работы нескольких установок (до 2–3 МВт суммарно)

Для кого подходит АГЭУ?

Установки рассчитаны на эксплуатацию в удалённых районах, труднодоступных поселениях, добывающих и промышленных объектах, а также на критически важных инфраструктурных площадках, где необходимо надёжное автономное энергоснабжение.

"АГЭУ — это не просто про энергетику. Это про то, чтобы у людей в самых отдалённых уголках страны был стабильный свет, работающая связь, доступ к медицине и образованию. Это про то, чтобы государство могло экономить миллиарды и направлять их на развитие регионов. И это про шаг к настоящей энергетической независимости", - Александр Войнов, исполнительный директор GenOne.

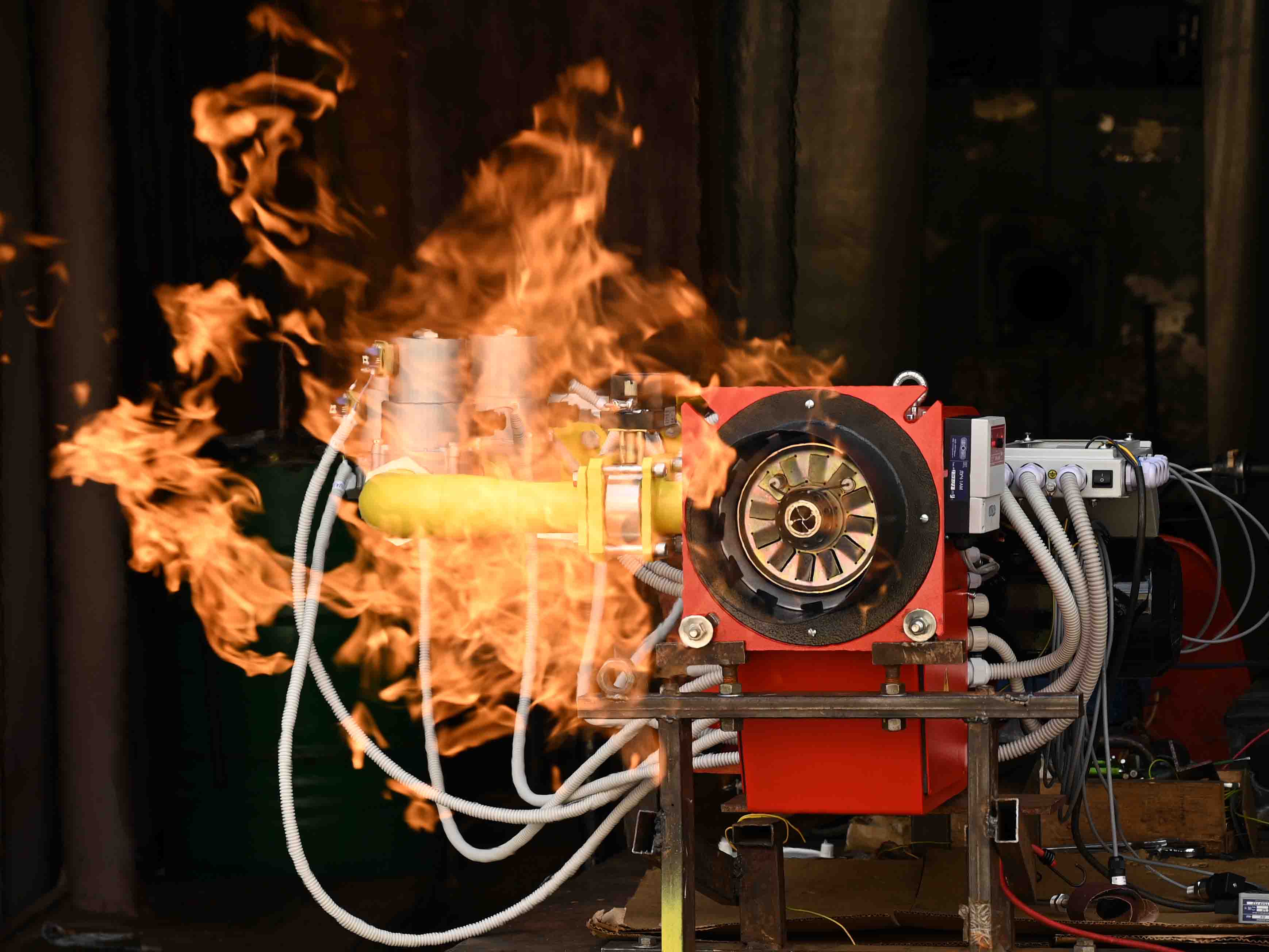

Сердцем любого промышленного теплоагрегата является горелка – устройство для образования смеси топлива с воздухом и подачи этой смеси в камеру горения. Очевидно, что горелочное устройство играет ключевую роль в работе любого котла или технологической тепловой установки. Со временем назревает необходимость замены этого дорогостоящего устройства. В этой статье мы рассмотрим причины, по которым может потребоваться замена промышленных горелок, а также обсудим долгосрочные выгоды, которые она может принести.

Износ оборудования и снижение эффективности

Для максимальной эффективности работы теплоагрегата, горелка должна обеспечивать полное сгорание топлива за счет качественного его смешения с воздухом. Качественное смешение в свою очередь достигается конструктивными особенностями огневого узла горелки, позволяющими соответствующим образом организовать газовую динамику топливной смеси, обеспечивая при этом и остальные немаловажные характеристики горелки, такие как стабильный розжиг, стабильное горение во всем диапазоне регулирования, заданную геометрию факела.

Износ элементов огневого узла горелки, выражающийся в их выгорании, коррозии и/или деформации, является одной из причин появления химического недожога и нарушения геометрических параметров факела горелки.

Неполное сгорание, вызванное некачественным смешением или несоответствующей топке теплоагрегата геометрией факела, сопровождается повышенной концентрацией оксида углерода в составе уходящих газов. Кроме несоблюдения экологических норм и неэффективной работы теплоагрегата, со временем это также может привести к появлению сажевых отложений на его теплопередающих поверхностях, что в свою очередь дополнительно многократно снизит его эффективность.

Основные элементы огневых узлов горелок ГБЛ и ЖБЛ, а также ГБЛ-Комби производства завода Старорусприбор, подверженные повышенному тепловому воздействию, выполнены из жаростойкой стали, устойчивой и к различным видам коррозии. Это способствует сохранению эффективности работы наших горелок на протяжении времени, превышающем их срок заявленной службы.

В процессе эксплуатации газогорелочного устройства износу подвергаются не только составные части горелки, на которые оказывается тепловое воздействие от ее пламени, но и те, которые имеют в своем составе подвижные элементы. К ним относятся запорные и регулирующие клапаны, регулирующие заслонки и их приводы, регулирующие секторы, электродвигатель вентилятора, жидкотопливный насос. Особенно высока интенсивность износа этих элементов в горелках, имеющих позиционное регулирование, тем более если подбор их к теплоагрегату выполнен не совсем корректно, например с большим запасом по мощности. В этих случаях происходит более частое включение/выключение горелки или переход с одной ступени регулирования на другую.

Запасные части для замены изношенных элементов горелок довольно дорогие и не всегда доступны к приобретению, особенно если речь идет об импортных горелках. Работа изношенного оборудования не безопасна, а длительный простой теплогенерирующих установок по причине отсутствия запасных частей экономически не эффективен, это вынуждает собственников оборудования производить замену газогорелочного устройства целиком.

Горелки завода Старорусприбор лишены большинства этих недостатков. Плавное модулирующее регулирование мощности по ПИД-закону, заложенное в основу автоматики управления абсолютно всех по мощности газовых горелок ГБЛ, ГБЛ-Комби, а также довольно широкий диапазон регулирования, позволяет избежать тактования теплоагрегата, в случае даже если по каким-либо причинам горелка выбрана с большим запасом по мощности. Раздельное регулирование соотношения топливо/воздух позволило отказаться от наиболее часто изнашиваемого элемента – регулировочного сектора. Модификации горелок ГБЛ с частотным регулированием скорости вращения электродвигателя вентилятора снижает нагрузку на его подшипниковые узлы, тем самым продлевая его ресурс. Максимальная локализация производства горелок позволяет избежать проблем с поставками запасных частей, они всегда имеются в наличии на складе завода или партнеров, либо могут быть изготовлены в производстве в кратчайшие сроки.

Изменение нагрузки на котел

Нередки случаи, когда котел или другой теплоагрегат в силу определенных причин, недогружен. Но в какой-то момент у собственника оборудования появляется необходимость повысить производительность, а установленная горелка меньшей мощности не позволяет это сделать. Требуется замена существующей горелки на горелку большей мощности, соответствующей номинальной мощности котла. При этом задача иметь возможность работать на первоначальной меньшей мощности также остается актуальной.

Другой случай. Известно, что перевод парового котла в водогрейный режим увеличивает его теплопроизводительность, а мощности установленных горелок не всегда достаточно. Для максимально эффективного использования котла после такого перевода также потребуется замена горелок.

Бывают и обратные случаи: нагрузка на котел стала значительно меньше его номинальной производительности, а изначально установленные горелки имеют очень скромный коэффициент рабочего регулирования. Котел вынужден работать с очень частым отключением горелки и последующими ее запусками, что сильно снижает ресурс котла и горелки. В этом случае также требуется установка горелки меньшей мощности, либо горелки, имеющей более широкий диапазон рабочего регулирования.

Горелки завода Старорусприбор с успехом справляются с рассматриваемыми задачами: обширный мощностной ряд горелок обеспечивает потребности заказчиков, имеющих промышленные котлы и технологические теплоагрегаты малой и средней мощности, высокий коэффициент рабочего регулирования позволяет работать в широком диапазоне производительности котла.

Замена котлов

Установка новых котлов как правило происходит вместе с заменой горелок. Новые котлы подбираются с учетом современных требований к безопасности и экологичности, и старая горелка может не соответствовать этим требованиям. Замена горелки обеспечивает оптимальную работу новой системы и гарантирует соответствие современным стандартам. Однако если котел меняется на такой же или аналогичный по всем параметрам, то прежняя горелка может оставаться в эксплуатации, если она отвечает всем требованиям и исправна.

Завод Старорусприбор выпускает горелки как для современных жаротрубных реверсивных и трехходовых котлов – в длиннофакельном исполнении, так и для водотрубных котлов, имеющих в основном короткие топки – короткофакельные горелки. Кроме того, эти горелки применимы и для котлов «старого фонда», при этом они также отвечают всем современным требованиям безопасности и экологичности.

Автоматизация и повышение управляемости

Современные требования к автоматизации систем генерации тепловой энергии значительно возросли. Но автоматика котлов, особенно в регионах, зачастую оставляет желать лучшего. Если функции безопасности она еще как-то выполняет, то о регулировании параметров работы котла и горелки, иногда речь вообще не идет, в основном все происходит в ручном режиме. Многие горелки и котлоагрегаты в целом работают еще в позиционном режиме управления. Ремонт или модернизация таких систем либо невозможны ввиду отсутствия необходимых запасных частей из-за снятия их с производства, либо возможны, но не целесообразны, т.к. стоимость такой модернизации или ремонта порой сопоставимы с приобретением нового оборудования, тем более что потенциал самого горелочного устройства для дальнейшей модернизации почти всегда уже исчерпан.

Здесь хочется отметить горелки завода Старорусприбор, оснащенные автоматикой управления «Менеджер горения» собственной разработки и производства, обладающей функциями управления не только горелкой, но и котлом, такими как регулирование мощности котла по температуре или давлению пара, используя встроенный ПИД регулятор, поддержание заданного разрежения в котле или за котлом по сигналу от датчика разрежения. Также доступно управление горелкой и в ручном режиме или с верхнего уровня автоматизации котла дискретными сигналами, заданием тока 4-20 мА или через интерфейс RS-485. Менеджер горения обладает преимуществами простой настройки через интуитивно понятный интерфейс, гибкости конфигурирования параметров, работы с различными типами датчиков, наличия различных типов выходных сигналов управления. Все это позволяет существенно повысить управляемость и надежность системы, что особенно важно в условиях модернизации или увеличения требований к эксплуатации оборудования.

Замена старых горелок на новые модели с улучшенными системами автоматизации обеспечивает стабильную и безопасную работу котлов, снижая эксплуатационные риски и увеличивая общую эффективность.

Долгосрочные выгоды от замены горелок

Замена промышленных горелок на современные модели приводит к значительным экономическим и эксплуатационным выгодам, достигаемым за счет снижения затрат на топливо, улучшения безопасности и надежности работы системы, а также повышения соответствия современным экологическим требованиям. Кроме того, новые горелки с усовершенствованными системами автоматизации и управления обеспечивают оперативный удаленный контроль и оптимизацию работы котельных.

Заключение

Замена промышленных горелок продиктована необходимостью поддержания высокой эффективности, созданием оперативного резерва и повышением безопасности работы систем генерации тепловой энергии. Основные причины замены включают износ оборудования, изменение эксплуатационных нагрузок, необходимость модернизации системы и потребность в повышении уровня автоматизации. Переход на современные модели горелок обеспечивает экономическую выгоду, повышает надежность и позволяет соответствовать высоким стандартам промышленной безопасности.

Источник: staroruspribor.ru.